支付宝的相互宝到底有没有用 有什么需要注意的

相互宝是支付宝推出的一种“网络互助”项目,它不是保险,更不是重疾险,简单来说,就是大家加入一个互助计划,计划成员之间相互分担风险。刚开始只有大病互助,后来又增加了老年人防癌、慢性疾病互助等,但最重要的还是大病互助。

支付宝的相互宝到底有没有用?

【1】从理赔角度来看,相互宝理赔不容易,需要完全符合加入条件,理赔条款中的内容一个都不能少,赔付比较苛刻,但相互宝符合规定就可以赔付,最终还是以实际情况为主。

【2】从监管上来说:保险中的法律法规和监管措施,不能用于相互宝,所以说,相关的制度和保障可能比较欠缺。

【3】从性价比上来分析,相互宝最初的分摊额较低,但是后面金额就比较高了,分摊的金额并不是很确定。如果说金额过高,那么性价比就不是很好了。它不是商品,也不是保险,而是一种互助模式,也就是有人发生疾病才有分摊费用,如果金额低的话性价比其实还是很高的,但是它有一些规定,等待期内患重疾不赔,还是有一定约束。而且大病互助的人数还算多,如果是老年或者慢病互助,人数少,那么自然分摊的就更多了,这种就并不是很推荐大家参与了。

【4】在相互宝的条款中有一个声明,平台有权调整保障内容。而相互宝大病互助就对健康告知进行了更改,如果后面不符合健康告知的要求,就只能被迫退出互助计划,这就相当于是保险中的不能保证续保。

以上就是关于相互宝优势和劣势的介绍,总体上来说,如果我们符合理赔条件的话,它还是很有用的,但是如果价格太高的话,在性价比这方面就不是很理想了。

相关文章

-

股票上涨前的共同特征 什么股票会涨

股票上涨意味着持有者赚钱,要是能够在股票上涨之前逢低买入,那么等到其上涨之后再高位卖出,赚到的钱更多,要想达到这个效果,就必须了解哪些类型的股票即将上涨,有什么特征。 股票上涨前的…

-

支付宝芝麻分最高多少 怎么提升快

支付宝的芝麻分是我们在使用支付宝以及相关内容时,基于各维度信息,通过人工智能、云计算等客观呈现个人信用的综合评分,主要是预测个人在信用行为中的违约率。当我们的芝麻分越高,也就代表我…

-

什么是仙人指路 股市中出现这种形态会怎样

股市中,往往存在着某些规律,所以说我们经常会通过股票历史走势来对未来走向做出研判。其中K线图展现的仙人指路的形态就比较具有指导性。那么什么是仙人指路?让我们来看看它的具体形态是怎样…

-

天使轮a轮b轮c轮什么意思 它们有什么区别

大家在boss直聘软件寻找工作岗位时会看到公司名称下方写着a轮、b轮、c轮、天使轮的字眼,可能大家都不知道这个是什么意思,那么天使轮、a轮、b轮、c轮、是什么意思呢? 天使轮a轮b…

-

股票高送转是利好吗 对股价有什么影响

对于很多门外汉来说股票市场上的一些常识性的知识几乎是完全不懂的,但是近几年经济大环境的利好,使得很多人手头上都有一些富裕,所以渐渐的多数人也开始想要投资股票市场,那么今天我就来给大…

-

新股民不能买什么股 要注意这些

新手股民刚刚入市,对于各类股票都有着非常美好的憧憬,但是在操盘过程中常常事与愿违,很多股票并不在股民的预期之中。其实新手因为技巧不娴熟,所以有些股票是不建议新手买的。那么新手不能买…

-

为啥子我买的基金老跌?基金越跌越买对吗?

基金是属于有风险的投资,买卖交易总是有人会赚钱,有人就会亏钱,是没有人能每次买在最低点,卖出在最高点的,所以买基金的时候免不了会有亏损的时候,基金跌的时候,大部分人的心态都是很烦躁…

-

跨境理财通业务中的南向通指什么 怎么才能投资

在2021年9月10日,粤港澳大湾区“跨境理财通”业务试点正式启动。这是指支持大湾区内地及港澳居民个人跨境投资对方银行销售的合资格投资产品,按照购买主体身份可分为“南向通”和“北向…

-

股票成交量和成交额有什么区别 区别是这个

如果要关注股票的交易情况,我们可以看股票成交量和成交额两个指标,这两个指标是不一样的指标,可能有些投资者会搞不清楚,主要原因一般就是不了解这两者的区别,那么股票成交量和成交额有什么…

-

零息债券的到期收益率怎么算 灵犀债券究竟是什么

债券按计息方式可以分为不同的债券种类,其中零息债券从字面上来看是零利息的债券,也就是没有利息的债券,这就会令不少人感到疑惑,今天我们就来简单介绍下到底什么时候零息债券,以及它到期收…

-

支付宝能买股票吗 怎么操作

在支付宝买基金已经是比较常见的了,尤其是对于近年来刚刚接触投资理财的人来说,算是入门的平台。除了买基金之外,还有不少人想要通过支付宝交易股票。 支付宝能买股票吗? 在支付宝不能买入…

-

活期宝安全可靠吗 是正规的吗

基金投资者想必对于天天基金这个平台是是非常熟悉的,通过它我们可以挑选、购买基金,还可以看一些相关资讯。而它还推出了一款理财产品——活期宝,多数投资者还不是很了解,那让我们一起来看看…

-

支付宝推荐赏金来了 支付宝推荐红包在哪里领取

现在马云做了一个瓜分13亿的活动,当你把自己的推荐码发送给别人,别人领取红包并且使用之后,你也可以得到一个红包,那么自己的这个红包在哪里呢? 支付宝推荐红包在哪里领取? 1,打开支…

-

超买超卖是什么意思 意味着股市怎么走

在股市中,我们经常会听人提起“超买超卖”这样的专业术语,用来形容某一种股市现象,判断大势的走势,那么这具体是什么含义?这一般表示行情如何?我们又怎么在市场中判断呢? 超买超卖是什么…

-

公司上市对员工有什么好处 主要有这些好处

很多公司在发展一段时间后,会选择在交易所上市,而公司上市对于公司内部的员工也是有一定好处的,那么公司上市对员工有什么好处呢,我们通过下文来了解一下。 公司上市对员工有什么好处? 1…

-

跳空低开的股票如何操作 什么时候买入比较好

投资者不同的操作影响是不一样的,而且股票不同的形态后续导致的股价走势也是不一样的。而且在投资者投资股票的过程中经常会遇到低开的情况,投资者需要根据实际情况进行分析的,其中低开一般指…

-

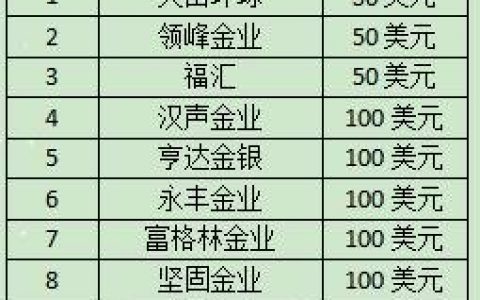

黄金交易平台有哪些 现货黄金交易十大平台

黄金是一种国际性的投资产品,由各黄金公司建立交易平台,以杠杆比例的形式向坐市商进行网上买卖交易,形成的投资理财项目。由于黄金的货币属性逐渐被大众所认知,越来越多人当把它作为避险保值…

-

中国股市的牛市有几次 中国股市牛市历史回顾

中国股票市场于1990年建立并开始交易,到今年已经成立32年了。在这个过程中,中国股市大约有过四次系统性的大牛市,下面我们来介绍一下这四次大牛市的特点和形成原因。 中国股市的牛市有…

-

行业集中度是什么意思 跟市场有关

在金融市场里存在一个名词叫作行业集中度,很多人对这个词也是很陌生,那么行业集中度是什么意思? 行业集中度是什么意思? 行业集中度又称行业集中率或市场集中度,是指某行业的相关市场内前…

-

做证券投资有哪些好的资料查询网站和投资工具?

有的投资者对证券投资不是特别的了解,就会从网上搜索信息来学习,那么做证券投资有哪些好的资料查询网站和投资工具?搜搜钱为大家准备了相关内容,感兴趣的小伙伴快来看看吧! 做证券投资有哪…